Перспективы спроса и предложения на рынке железной руды в четвертом квартале

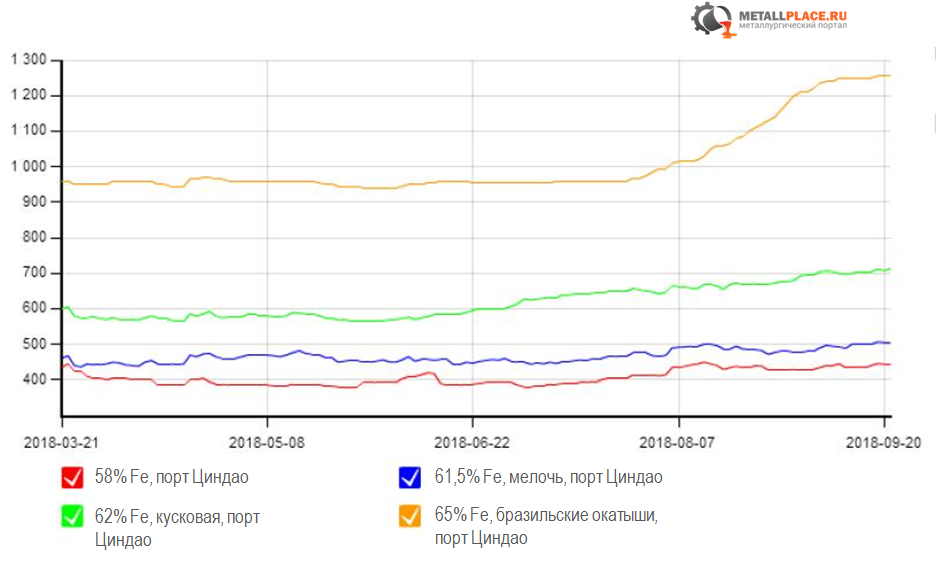

Цена 62% железной руды колебалась в узком диапазоне, а низкосортная руда медленно возрастала. Что касается цен на высококачественную руду, она значительно увеличилась. Средняя цена железорудного концентрата 65% -Fe АО втором полугодии в этом году к настоящему моменту увеличилась на 94 юаня/тонну или на 15% по сравнению с тем, что было в первом полугодии текущего года.

Обзор причин недавних ценовых тенденций

Во-первых, разрыв цен между рудой высокого и среднего качества увеличился до рекордно высокого уровня за последние 2 года. Разрыв цен между 62% и 65% рудой постоянно расширялся в порту Циндао с июня, и достиг 250 юаней/ т в сентябре, что на 50 юаней/ тонну выше, чем за тот же период прошлого года. Высокая рентабельность сталелитейной продукции вначале оказала некоторую поддержку ценовому разрыву. Однако стальная прибыль стабилизировалась позже, в то время как ценовой разрыв между средней и высококачественной железной рудой продолжал расширяться. Пострадавший от забастовочного инцидента, объем поставок Vale снизился в мае. Напротив, спрос Китая на высококачественную железную руду, особенно бразильскую руду, увеличивался, что непосредственно вызвало большую разницу в ценах между кусковой рудой Каражас(Бразилия) и австралийскими рудами среднего качества. По мере увеличения поставок караджасской руды с середины августа разрыв цен начал стабилизироваться.

Во-вторых, разница цен между мелочью и кусковой железной рудой увеличилась на фоне колебаний. Больше районов в Северном Китае столкнулось с производственным ограничением спекания, что привело к большому спросу на кусковую руду. Кроме того, некоторые сталелитейные заводы подняли использование кусковой руды.

Обзор рынка железной руды

По данным Национального бюро статистики, выпуск стали в январе-июле увеличился на 6,3% по сравнению с аналогичным периодом прошлого года, а производство чугуна увеличилось на 0,54% по сравнению с предыдущим годом. Таким образом, увеличение производства стали в основном происходит за счет потребления металлолома, а спрос на руду в целом стабильный. Согласно последним данным, опубликованных таможней, объем импорта железной руды сократился на 3,31 млн тонн с января по август этого года, а сокращение было в основном зафиксировано в феврале и июне.

Спрос и предложение на железную руду с января по июль (млн тонн)

|

Спецификация |

2017 |

2018 |

Изменение |

Показатель прироста |

|

Сталь |

501.27 |

532.85 |

31.58 |

6.30% |

|

Чугун |

439.42 |

441.79 |

2.37 |

0.54% |

|

Потребление железной руды |

725.04 |

728.96 |

3.92 |

0.54% |

|

Количество импортируемой руды |

625.75 |

620.65 |

-5.1 |

-0.82% |

|

Производство концентрата |

145.72 |

135.46 |

-10.26 |

-7.04% |

|

Обеспечение железной рудой |

771.47 |

756.11 |

-15.36 |

-1.99% |

Основные поставки железной руды в Китай с января по сентябрь (млн тонн)

|

Компания |

2017 |

2018 |

Изменение за год |

Ежегодный темп роста |

|

Rio Tinto |

166.47 |

171.86 |

3.20% |

3.10% |

|

BHP |

151.79 |

167.72 |

10.50% |

2.60% |

|

FMG |

108.09 |

108.19 |

0.10% |

0.60% |

|

Vale |

200.73 |

222.5 |

10.80% |

6.30% |

Вывод:

С учетом спроса и предложения в четвертом квартале спрос на железную руду в Китае, по оценкам, сократится на 20 млн тонн; в то время как прогнозируется снижение предложения на 14 млн тонн по сравнению с показателем третьего квартала. В результате избыток предложения будет расти. В конце 2018 г. цены на сталь сильно возрастут из-за контроля над производством в 2017 году. Кроме того, увеличение потребления металлолома в годовом исчислении компенсировало дефицит поставок стали, вызванный ограниченным производством. В условиях стабильной прибыли сталелитейные заводы увеличили соотношение высокосортных окатышей и кусковой руды. После падения объема импортируемой руды из Индии предложение руд с низким содержанием железа более стабильно, и ожидается, что цены будут колебаться на низком уровне. Как и было предсказано, средний индекс цен 62% -Fe руду будет установлен на уровне 62 долл. США / т. В настоящее время средняя цена составляет 65,86 $/ т с июля по сентябрь.