Ближневосточный рынок ферросплавов: рост производства стали в результате импорта

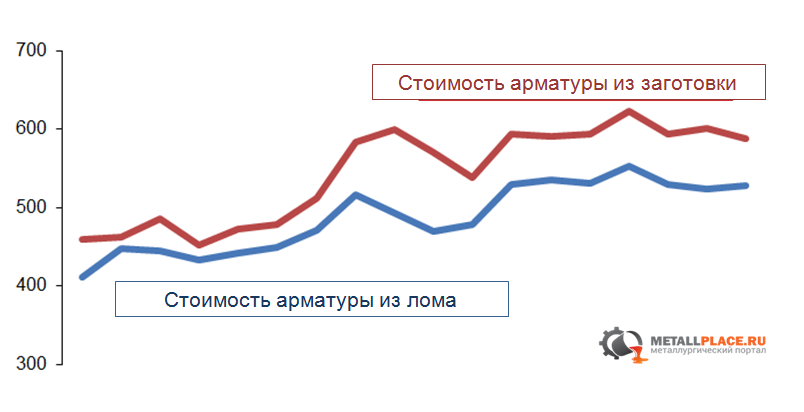

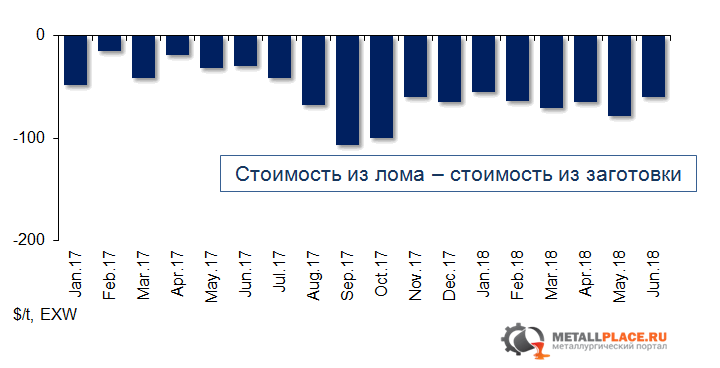

Такой рост был обеспечен, во-первых, значительным увеличением производства стали в Иране (+ 21% в 2017 году, + 23% в первом полугодии 2018 года), что связано с постепенной либерализацией внешней экономики в рамках Совместного всеобъемлющего плана действий. Во-вторых, это более выгодно (среднем от 50 долл. / т до 70 долл. США / т в) для производства стали внутри страны, чем для покупки импортной заготовки для дальнейшей обработки. И, наконец, это были местные экономические и политические факторы, такие как диверсификация экономики Алжира, направленные на снижение зависимости от импортной стали, а также более высокие инвестиции в инфраструктуру и строительные проекты на египетском и турецком внутреннем рынках.

Однако ожидается, что влияние указанных факторов станет намного слабее до конца года.

Существующие мощности по выпуску стали в Турции и Египте (с учетом соответствующего увеличения на 34% и 16% в производстве стали в регионе в течение 2017 года) находятся на пике. Кроме того, потенциал для дальнейшего экономического роста также ограничен в этих странах. В первом полугодии 2018 года вклад Турции и Египта в увеличение производства стали в регионе снизился до 11 п.п. и 4 ч. соответственно.

Дальнейший рост производства стали в Иране является сомнительным из-за выхода США из соглашения с Ираном, известного как Совместный всеобъемлющий план действий, в мае 2018 года. В 2017 году на Иран приходилось 31%, а в первом полугодии 2018 года - 57% производства стали в регионе.

Тем не менее, отечественное производство стали будет оставаться более выгодным, чем закупки импортных заготовок, что положительно скажется на динамике производства стали в 2018-2019 годах, согласно прогнозам.

Рынок ферросплавов на Ближнем Востоке и в Северной Африке по-прежнему зависит от импорта и поэтому привлекателен для всех основных поставщиков ферросплавов. В настоящее время местные производители покрывают лишь 17% и 37% потребления Mn сплава и потребления Si сплава соответственно.

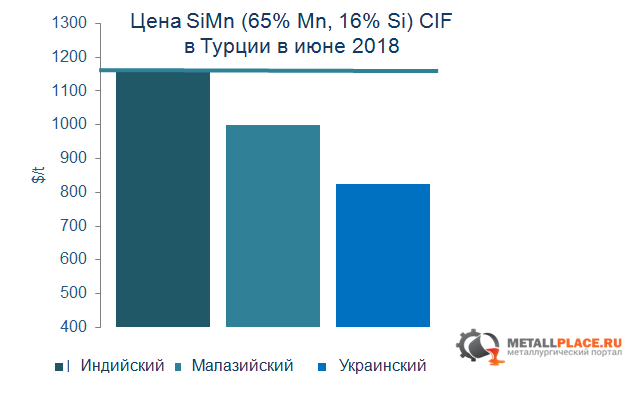

Поставщики на Ближнем Востоке и в Северной Африке составляли всего 3% роста общего объема поставок Mn-сплавов по сравнению с 2017 годом. Остальное оказали крупнейшие в мире производители сплавов Mn, Индия и Украина. В то же время Малайзия ворвалась на ближневосточный рынок, увеличив поставки в 15 раз до 42 000 тонн в 2017 году.

Текущая положительная динамика продолжится. Эти производители сплавов Mn, у которых есть преимущество с точки зрения издержек производства, будут наращивать поставки, вытеснять с рынка более мелкие и ужесточать конкуренцию. Индийские поставщики имеют самые большие издержки производства, так как затраты на производство SiMn в Индии составляют примерно на 40% и 17% выше, чем в Украине и Малайзии соответственно.

В 2017 году производители FeSi с Ближнего Востока и Северной Африки увеличили свой экспорт на 60% до 58 000 т по сравнению с прошлым годом. Производство FeSi претерпело минимальные изменения, поэтому предложение на местном рынке упало и было заменено на импорт из-за пределов региона.

Россия остается крупнейшим поставщиком FeSi, экспорт из которой в 2017 году оставался равным примерно 65 000 т (28% от общего потребления). Наибольший рост был отмечен в Малайзии, где экспорт увеличился до 25 000 тонн (в 3,5 раза).

Значительный рост производства FeSi в этом году невозможен на Ближнем Востоке и в Северной Африке, поскольку существующие мощности работают с почти полным коэффициентом использования, без каких-либо планов запуска новых установок.

Также маловероятно восстановление местного предложения FeSi за счет более низких объемов экспорта. В первом полугодии предложения FeSi в Европу были выше, чем в Турции (+ 330 долл. / т). Более высокое местное потребление FeSi будет покрываться за счет экспорта из России, Малайзии и Китая.