Прогноз рынка стали и сырьевых материалов

Ж.Р.С.: Благодаря стабильному спросу и растущим ценам на стальной прокат, котировки австралийской железорудной мелочи (Fe 62%) к середине января достигли отметки 80 $/т, после чего начали снижение. В 2017 году импорт ж.р.с. в Китае вырос на 5%, до 1,1 млрд. тонн. Запасы руды в китайских портах по состоянию на середину января превысили 154 млн. тонн (против 144 млн. тонн в декабре), что уже в ближайшие месяцы в сочетании с ослаблением спроса на период новогодних праздников в Китае будет оказывать влияние на цены – со среднемесячного январского значения 76 $/т до 71-73 $/т в феврале-марте. В среднесрочной перспективе давление на котировки окажет растущий профицит на рынке. Поставщики «большой четверки» в 2018 году планируют суммарно добавить на рынок порядка 35-40 млн. тонн ж.р.с., поэтому среднегодовая котировка оценивается в 66 $/т.

Ж.Р.С.: Благодаря стабильному спросу и растущим ценам на стальной прокат, котировки австралийской железорудной мелочи (Fe 62%) к середине января достигли отметки 80 $/т, после чего начали снижение. В 2017 году импорт ж.р.с. в Китае вырос на 5%, до 1,1 млрд. тонн. Запасы руды в китайских портах по состоянию на середину января превысили 154 млн. тонн (против 144 млн. тонн в декабре), что уже в ближайшие месяцы в сочетании с ослаблением спроса на период новогодних праздников в Китае будет оказывать влияние на цены – со среднемесячного январского значения 76 $/т до 71-73 $/т в феврале-марте. В среднесрочной перспективе давление на котировки окажет растущий профицит на рынке. Поставщики «большой четверки» в 2018 году планируют суммарно добавить на рынок порядка 35-40 млн. тонн ж.р.с., поэтому среднегодовая котировка оценивается в 66 $/т.

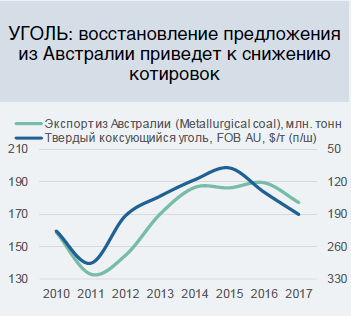

КОКСУЮЩИЙСЯ УГОЛЬ: Удорожание угля, поддерживаемое стабильным спросом на фоне ограниченного предложения из-за перегруженности угольных терминалов в Австралии, исчерпало себя. Уже к концу января сокращение очереди судов и замедление спроса на импортный коксующийся уголь в Китае привели к удешевлению сырья до 210 $/т (против 263 $/т в начале января). Несмотря на некоторый всплеск активности после снятия ограничений на производство стали в Китае, настроения на рынке в ближайшие месяцы останутся понижательными, дефицит высококачественного сырья продолжит сокращаться. По прогнозу, в феврале-марте котировки могут опуститься ниже 200 $/т и продолжат дальнейшее снижение. Учитывая высокие показатели начала года, а также предпосылки дальнейшего ослабления индекса доллара, среднегодовой уровень цен на коксующийся уголь из Австралии в 2018 году оценивается в 180 $/т FOB.

КОКСУЮЩИЙСЯ УГОЛЬ: Удорожание угля, поддерживаемое стабильным спросом на фоне ограниченного предложения из-за перегруженности угольных терминалов в Австралии, исчерпало себя. Уже к концу января сокращение очереди судов и замедление спроса на импортный коксующийся уголь в Китае привели к удешевлению сырья до 210 $/т (против 263 $/т в начале января). Несмотря на некоторый всплеск активности после снятия ограничений на производство стали в Китае, настроения на рынке в ближайшие месяцы останутся понижательными, дефицит высококачественного сырья продолжит сокращаться. По прогнозу, в феврале-марте котировки могут опуститься ниже 200 $/т и продолжат дальнейшее снижение. Учитывая высокие показатели начала года, а также предпосылки дальнейшего ослабления индекса доллара, среднегодовой уровень цен на коксующийся уголь из Австралии в 2018 году оценивается в 180 $/т FOB.

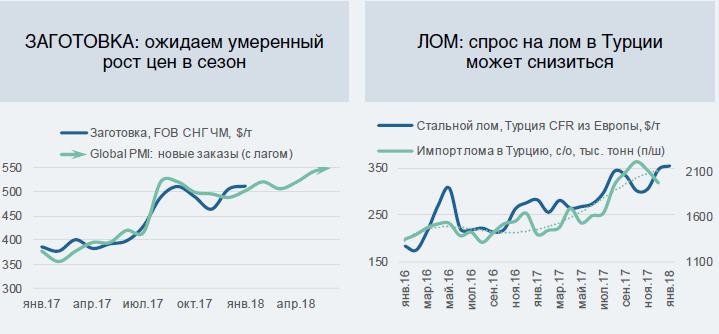

ЗАГОТОВКА И ЛОМ: В сегментах наметился умеренный нисходящий тренд, который вызван, в первую очередь, падением цен на сортовой прокат на внутреннем рынке Китая и риском усиления конкуренции на экспортном направлении. К концу января заготовка для рынка Турции предлагается не выше 500 $/т FOB Черное море, котировки лома снизились до отметки 350 $/т CFR из Европы. Аналогичный спад отмечается на американские лоты лома, которые в последнюю неделю января торговались в диапазоне 360-370 $/т (спад на 10-15 $/т за неделю). Вполне возможно дальнейшее падение котировок в обоих сегментах, учитывая факт одновременного снижения в сегменте арматуры на внутреннем рынке Турции. Очевидно, реальный спрос не готов принимать новый уровень цен и, вполне вероятно, «воронка» нисходящего тренда может продолжиться ближайшие недели. Однако, следует учитывать сезонный фактор, который, все-таки, будет оказывать поддержку ценам в марте-апреле, поэтому резкого падения котировок не ожидается.

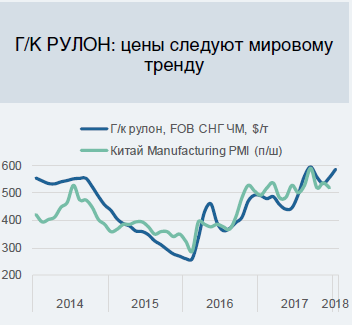

Г/К РУЛОН: Коррекция цен на внутреннем рынке Китая внесла некоторую неопределенность в дальнейший рост цен экспортных предложений на листовой прокат. К концу января цены на г/к рулон в портах Черного моря зафиксировались на уровне 580-585 $/т, снизившись на 5-10 $/т от пиковых значений середины января. Продолжение падения котировок внутреннего рынка Китая неизбежно приведет к усилению конкуренции и общемировому нисходящему тренду. Если внутреннее потребление в Китае получит очередную поддержку и риск роста экспортных отгрузок снизится, то цены смогут следовать традиционному сезонному тренду и останутся на относительно высоких уровнях вплоть до апреля-мая.

Г/К РУЛОН: Коррекция цен на внутреннем рынке Китая внесла некоторую неопределенность в дальнейший рост цен экспортных предложений на листовой прокат. К концу января цены на г/к рулон в портах Черного моря зафиксировались на уровне 580-585 $/т, снизившись на 5-10 $/т от пиковых значений середины января. Продолжение падения котировок внутреннего рынка Китая неизбежно приведет к усилению конкуренции и общемировому нисходящему тренду. Если внутреннее потребление в Китае получит очередную поддержку и риск роста экспортных отгрузок снизится, то цены смогут следовать традиционному сезонному тренду и останутся на относительно высоких уровнях вплоть до апреля-мая.