Пришло ли время Китаю переключится на производство на электродуговых печах?

Железная руда и металлолом - это два основных сырья, используемых в производстве стали, и они могут заменить друг друга. Китай является крупнейшим в мире импортером железной руды с 2003 года. В 2017 году его импорт достиг нового рекордного уровня в 1075 млн тонн. За последнее десятилетие Китай также импортировал стальной лом, при этом ежегодный импорт составлял около 2 млн тонн в год. Экспорт лома практически не изменился за тот же период.

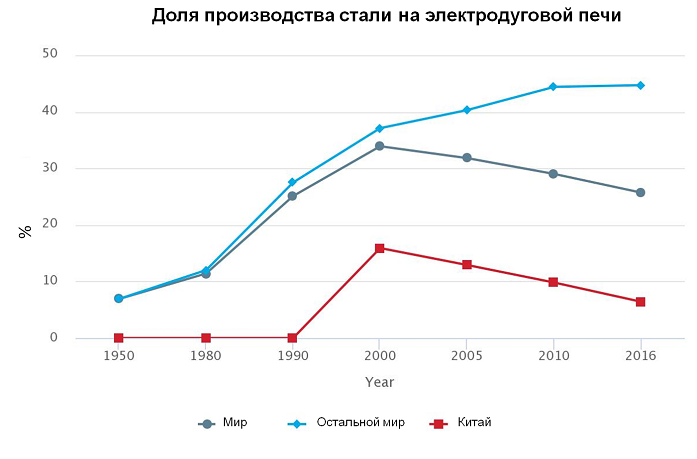

Однако в 2017 году экспорт стального лома в КНР неожиданно увеличился до 2,3 млн тонн, что вызвало дискуссию о том, следует ли Китаю строить больше заводов с электродуговыми печами, чтобы использовать растущий отечественный стальной лом. Сегодня технология EAF составляет около 6,5% производства стали в Китае, по сравнению с примерно 45% в других странах мира.

Будущее EAF в Китае:

Стального лома в Китае в настоящее время по-прежнему не хватает, а скачок экспорта лома объясняется закрытием огромного количества устаревших индукционных печей, в которых в качестве сырья используется 100% металлолома.

В среднесрочной и долгосрочной перспективе внутренний стальной лом в Китае будет стремительно расти благодаря быстрому росту потребления стали в Китае, которое мы наблюдали за последние два десятилетия. Внутренний стальной лом в Китае, скорее всего, сможет удовлетворить спрос на сталь в Китае за несколько лет, но избыток поставок, вероятен, через 15 лет.

В течение последних двух десятилетий Китаю приходилось сталкиваться с нехваткой электроэнергии для использования ЭДП. Однако, примерно через три года электричество стало доступным в необходимом количестве, и даже в некоторых провинциях наблюдается избыток электроэнергии.

Экологическое регулирование в Китае становится все более строгим. В дополнение к этому, в январе 2018 года была официально запущена система торговли углем в Китае. Это говорит о том, что при использовании доменных печей,кислородного конвертера (BOF), использующих железную руду, будут взиматься все более высокие экологические налоги по сравнению с заводами, использующими процесс ЭДП.

У китайской сталелитейной промышленности есть дилемма, которую нужно преодолеть в связи с тем, следует ли заменять кислородный конвертер кислородным конвертером? Одним из главных аргументов противих замены является то, что большинство китайских сталелитейных доменных печей и кислородных конвертеров современны, высоко эффективны, и более половины из них были построены только за последние 10-15 лет. Это означает, что замена BOF на EAF будет иметь очень высокое финансовое бремя для металлургических компаний, и экономическая отдача под вопросом.

Скорее или позже произойдет замена некоторых BOF на EAF в ответ на растущую доступность лома. Различные производители стали в разных регионах должны иметь разные стратегии, в зависимости от наличия как металлолома, так и электроэнергии в своих регионах.

В долгосрочной перспективе необходимо разработать прорывную технологию, которая может гибко переключаться между железной рудой и стальным ломом, чтобы справиться с изменчивостью поставок различных материалов и изменением экологических норм.

В заключение, с точки зрения металлолома и энергообеспечения, есть определенная возможность для китайской сталелитейной промышленности увеличить свою долю мощности по выпуску сталей. В ближайшие годы он будет использовать растущую доступность отечественного лома, учитывая, что на BOF можно набрать до примерно 30% металлолома, а на ЭДП до 100%. В долгосрочной перспективе отрасль должна будет преодолеть дилемму выбора между BOF и EAF.

*BOF – кислородный конвертер,

*EAF – электропечь.